你的位置:kaiyun·开云(中国)官方网站 入口 > 新闻动态 > 开yun体育网刊行份额43.61亿份-kaiyun·开云(中国)官方网站 入口

开yun体育网刊行份额43.61亿份-kaiyun·开云(中国)官方网站 入口

发布日期:2025-08-04 05:40 点击次数:127

开始:中国星河策略

中枢不雅点

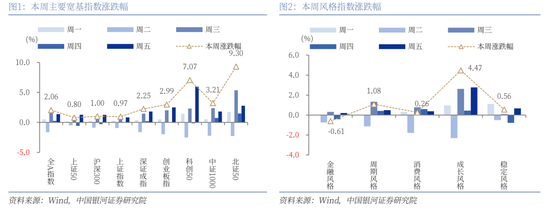

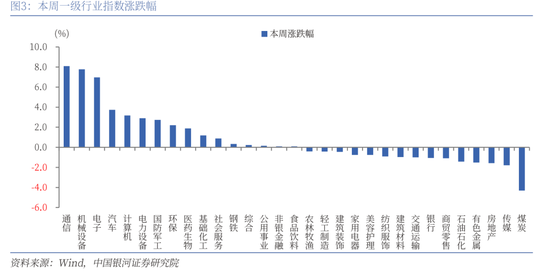

本周A股行情:(1)本周(2月17日-2月21日),全A指数高涨2.06%。北证50涨幅仍然靠前,达9.30%。科创50、中证1000、创业板指、深证成指相对跑赢全A指数。市蚁集座颤动朝上,结构性行情卓著,科技股推崇逾越。(2)从作风来看,本周中证1000(3.21%)涨幅大于沪深300(1.00%),小盘股推崇相对较强;成长作风高涨4.47%,涨幅彰着大于全A指数,而周期、踏实、花消作风涨幅相对靠后,金融作风小幅下落。(3)从行业来看,本周一级行业涨跌分化,其中,TMT和制造板块涨幅权贵。涨幅靠前的三个行业纪律为通讯、机械开采、电子,涨幅永诀为8.09%、7.77%、6.96%。煤炭、传媒、房地产等行业有所回调。

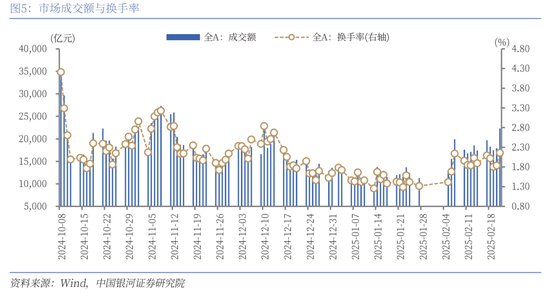

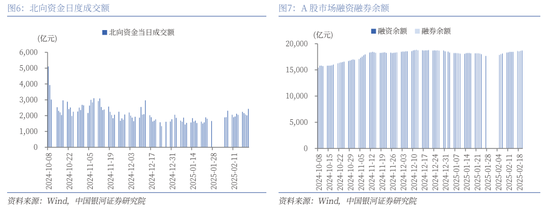

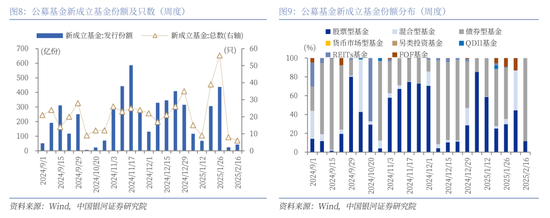

本周资金流向:(1)本周A股市集交投活跃度处于较高水平。日均成交额为19140亿元,较上周加多1643.26亿元,其中,周五市集放量高涨,成交额时隔两个多月再度突破两万亿元;日均换手率为1.9852%,较上周上升0.07个百分点。(2)本周北向资金日均成交额为2181.59亿元,较上周的日均成交额上升165.97亿元。本周融资和融券余额均上升。(3)按基金确立日统计,本周新确立基金10只,刊行份额为163.11亿份。其中,权力类基金共有6只,刊行份额43.61亿份,份额占比26.74%,较上周上升14.73个百分点。

本周估值变动:本周A股宽基指数估值合座上行。全A指数的PE(TTM)估值较上周高涨1.47%至19.02倍,处于2010年以来62.84%分位数,处于历史中等水平;全A指数的PB(LF)估值本周高涨1.58%至1.63倍,处于2010年以来24.26%分位数水平,处于历史中低位水平。全A股债利差为3.5377%,高于3年震动均值(3.3195%),处于2014年以来从低到高81.46%分位数水平。

将来投资瞻望:本周市集保管颤动朝上态势,科技股结构性行情仍然卓著。民营企业茶话会有劲提振市集信心,阿里财报及电话会表态进一步鼓励科技股重估。下周在两会计谋预期下,市集颤动朝上概率仍然较大。中恒久来看,在国内经济处于新旧动能切换的配景下,尤其是在新质分娩力加快发展相兼并系列计谋提振下,A股市集迎来结构性估值重塑契机。刻下全A指数市盈率估值处于历史中位水平,但比拟国外市集来讲仍然处于偏低位置,具备估值诱骗力。跟着计谋迟缓落实,A股市集有望迎来更多来自中恒久资金支撑,资金结构将愈加肃肃,投资者的恒久信心将进一步增强。后续还需关切特朗普对华计谋以及国内经济基本面建造节律的扰动。总体来看,A股市集有望呈现出颤动上行的特征。建树方面,要点关切:(1)基于自主可控逻辑与发展新质分娩力条目的科技翻新主题。(2)扩大内需导向下的“两重”和“两新”主题。(3)连接看好安全边缘较高的红利板块,要点关切央国企。

风险请示

国内计谋力度及成果不足预期风险;地缘要素扰动风险;市集厚谊不踏实风险。

正文

一、本周行情追念

(一)指数行情

本周(2025年2月17日-2月21日,下同),全A指数高涨2.06%。北证50涨幅仍然靠前,达9.30%。科创50、中证1000、创业板指、深证成指永诀高涨7.07%、3.21%、2.99%、2.25%,相对跑赢全A指数。上证50、上证指数、沪深300相对跑输全A指数。市蚁集座颤动朝上,结构性行情卓著,科技股推崇逾越。

从作风来看,本周中证1000(3.21%)涨幅大于沪深300(1.00%),小盘股推崇相对较强;成长作风高涨4.47%,涨幅彰着大于全A指数,而周期作风、踏实作风、花消作风涨幅相对靠后,金融作风小幅下落。

从行业来看,本周一级行业涨跌分化,其中,TMT和制造板块涨幅权贵。涨幅靠前的三个行业纪律为通讯、机械开采、电子,涨幅永诀为8.09%、7.77%、6.96%。煤炭、传媒、房地产等行业有所回调。

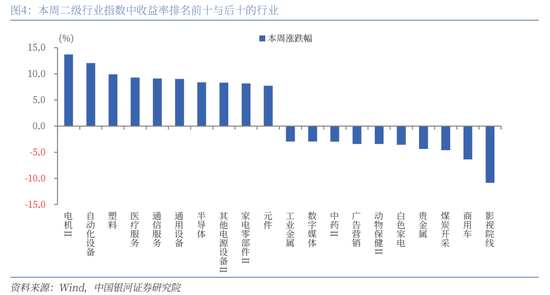

二级行业推崇来看,本周收益率前五的行业纪律是电机Ⅱ、自动化开采、塑料、医疗就业、通讯就业;收益率靠后的行业纪律是影视院线、商用车、煤炭开采、贵金属、白色家电。

(二)资金流向

本周A股市集交投活跃度处于较高水平。日均成交额为19140亿元,较上周日均成交额加多1643.26亿元,其中,周五市集放量高涨,成交额时隔两个多月再度突破两万亿元;日均换手率为1.9852%,较上周日均换手率上升0.07个百分点。

本周北向资金日均成交额为2181.59亿元,较上周的日均成交额上升165.97亿元。本周融资和融券余额均上升。限度2025年2月20日(周四),融资融券余额为18795.04亿元,较上周五上升262.75亿元。其中,融资余额为18683.29亿元,上升260.28亿元;融券余额111.75亿元,上升2.48亿元。

本周新确立基金中,权力类基金占比环比上升。按基金确立日统计,本周新确立基金10只,刊行份额为163.11亿份。其中,本周新刊行基金中,权力类基金(包括股票型基金和搀杂型基金)共有6只,刊行份额43.61亿份,本周份额占比26.74%,较上周上升14.73个百分点。

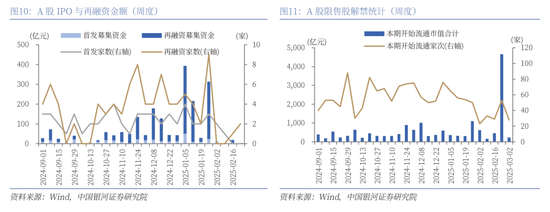

按上市日历统计,本周无IPO情况,再融资门户为2家,召募资金金额3.16亿元。

下周市集资金流出压力将较本周下降。本周共有53家公司限售股接续解禁,估计解禁591.19亿股,解禁总市值4661.07亿元;下周(2月24日-3月2日)掂量共有28家公司限售股接续解禁,估计解禁43.91亿股,按2月21日收盘价计较,解禁总市值约为227.37亿元。

(三)估值变动

本周A股宽基指数估值合座上行。限度2025年2月21日,全A指数的PE(TTM)估值较上周高涨1.47%至19.02倍,处于2010年以来62.84%分位数,处于历史中等水平;全A指数的PB(LF)本周高涨1.58%至1.63倍,处于2010年以来24.26%分位数水平,处于历史中低位水平。

本周国债收益率颤动上升,限度2025年2月21日,10年期国债收益率为1.7200%,较上周上升2.66BP;2月21日,10年期国债期货活跃合约收盘价为108.16元,较上周下降0.25%。据此计较,2月21日,全A股债利差为3.5377%,高于3年震动均值(3.3195%),处于2014年以来从低到高81.46%分位数水平。

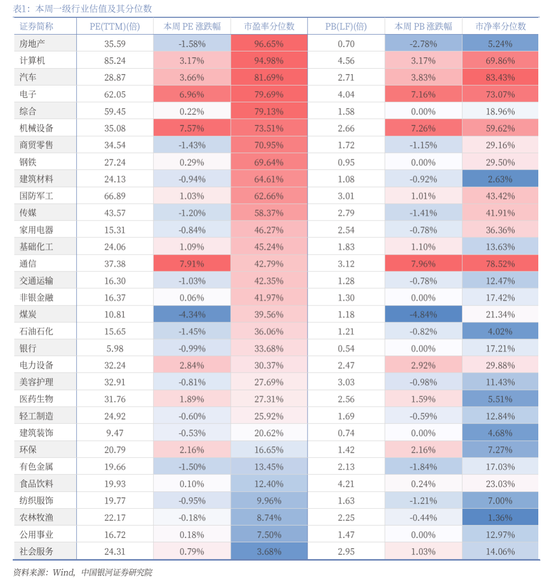

从行业层面来看,本周31个一级行业中,16个行业估值高涨,其余行业估值均下落。行业市盈率、市净率估值走势与指数收盘价走势总体接近。限度2025年2月21日,从市盈率估值来看,共有11个行业估值高于2010年以来50%分位数水平,有13个行业的估值处于2010年以来20%-50%分位数区间,另外7个行业估值低于2010年以来20%分位数水平。其中,房地产、计较机、汽车的PE估值分位数较高,永诀处于2010年以来96.65%、94.98%、81.69%分位数水平;社会就业、公用作事、农林牧渔的PE估值分位数较低,永诀处于2010年以来3.68%、7.50%、8.74%分位数水平。

二、将来投资瞻望

本周市集保管颤动朝上态势,科技股结构性行情仍然卓著。民营企业茶话会有劲提振市集信心,阿里财报及电话会表态进一步鼓励科技股重估。下周在两会计谋预期下,市集颤动朝上概率仍然较大。中恒久来看,在国内经济处于新旧动能切换的配景下,尤其是在新质分娩力加快发展相兼并系列计谋提振下,A股市集迎来结构性估值重塑契机。刻下全A指数市盈率估值处于历史中位水平,但比拟国外市集来讲仍然处于偏低位置,具备估值诱骗力。跟着计谋迟缓落实,A股市集有望迎来更多来自中恒久资金支撑,资金结构将愈加肃肃,投资者的恒久信心将进一步增强。后续还需关切特朗普对华计谋以及国内经济基本面建造节律的扰动。总体来看,A股市集有望呈现出颤动上行的特征。

建树方面,要点关切以下几个限制:(1)基于自主可控逻辑与发展新质分娩力条目的科技翻新主题。近期DeepSeek的突破性进展有劲提振了国内产业突破外部闭塞和竣事自己发展的信心,同期也在助力“AI+”愚弄端加快落地。短期来看,在资格大幅高涨行情后个股层面可能出现一定调整,但中恒久来看,科技翻新主题仍将是新一轮的行情干线。(2)扩大内需导向下的“两重”和“两新”主题。从地点两会涌现的2025年要点责任任务安排来看,多量把扩大内需放在要害任务的位置上。其中,在计谋支撑与中恒久资金加快入市配景下,“两重”、“两新”主题值得要点关切。(3)连接看好安全边缘较高的红利板块,要点关切央国企。

三、风险请示

国内计谋力度及成果不足预期风险;地缘要素扰动风险;市集厚谊不踏实风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:何俊熹 开yun体育网